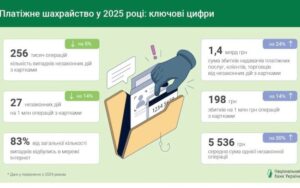

Кількість випадків шахрайства з банківськими картками в України торік знизалася, але при цьому зросла сума збитків від таких злочинів. Порівняно з 2024-им, минулого року шахрайських операцій було на 5 % менше – 256 000.

На один мільйон видаткових операцій із картками припадало 27 шахрайських, що на 14 % менше, ніж роком раніше. Про це повідомили в пресслужбі НБУ.

“Сума збитків від незаконних дій та шахрайських операцій з використанням платіжних карток за 2025 рік збільшилася майже на чверть (на 24%) – до загальної суми 1,4 млрд грн. Це пов’язано зі зростанням середньої суми однієї незаконної операції на 30% порівняно з 2024 роком (із 4 247 грн у 2024 році до 5 536 грн у 2025 році)”, – повідомив Нацбанк.

Більшість шахрайських випадків сталася в Інтернеті – 83 %. Решта припала на торговельні мережі, банкомати, пристрої самообслуговування.

Найпоширенішими сценаріями виманювання банківських даних в українців є:

- повідомлення, дзвінки від шахраїв щодо отримання соціальної допомоги від державних чи міжнародних організацій. Клієнти переходять за посиланням та надають вразливі дані, за допомогою яких потім шахраї заволодівають коштами клієнтів;

- дзвінки від осіб, які видають себе за працівників служби безпеки банку, Національного банку або інших установ, щоб отримати реквізити платіжної картки, спонукати до здійснення операції (наприклад, щоб уникнути нібито блокування рахунків), отримання одноразових паролів із смс-повідомлень тощо. Подібне розголошення даних клієнтами призводить до їхніх фінансових втрат;

- надсилання повідомлень у месенджерах, соціальних мережах щодо можливості отримання додаткового прибутку. У деяких випадках клієнт дійсно спочатку може отримати якийсь невеликий дохід за виконання певних завдань у соціальних мережах чи в інтернеті, а потім шахраї спонукають його здійснити якусь купівлю чи переказ коштів, після чого зникають;

- виготовлення eSIM-картки замість SIM-картки фінансового номера клієнта після виманювання кодів доступу до застосунків операторів мобільного зв’язку. Надалі шахраї можуть за допомогою такого фінансового номера отримати доступ до платіжного застосунку / інтернет-банкінгу банку та викрасти гроші з рахунків, придбати товари у звичайних магазинах, на інтернет-сайтах або ж взяти онлайн-кредити.

Також почастішали випадки крадіжки коштів із карток українців, що виїхали за кордон. Прив’язані до них телефонні номери українських операторів не використовувалися тривалий час, через що їх передали іншим клієнтам. У подальшому завдяки цьому можна скомпрометувати вхід до інтернет-банкінгу, до якого був прив’язаний цей фінансовий номер телефону, з метою викрадення грошей з рахунків, оформлення онлайн-кредитів.

НБУ наголосив, що в жодному разі не слід надавати реквізити платіжних карток [номер платіжної картки, термін її дії, три цифри на звороті картки (CVV-код)], логін та пароль для входу до інтернет-банкінгу, одноразові паролі, що надсилаються в смс-повідомленнях від надавача платіжних послуг (зокрема банків) та операторів мобільного зв’язку, персональні дані тощо.

Користувачам також потрібно бути пильними та не переходити за посиланнями, що надходять у месенджери, смс, e-mail з метою викрадення персональних даних, реквізитів платіжних карток, кодів підтвердження входу в платіжний застосунок / інтернет-банкінг, підтвердження платіжних операцій тощо.

Громадянам радять пройти ідентифікацію в оператора мобільного зв’язку (тобто “підв’язатиˮ SIM-картку до своїх ідентифікаційних даних) та не використовувати неперсоніфіковану SIM-картку як фінансовий номер телефону, а також підключити додаткові сервіси захисту SIM-карток, які надаються операторами мобільного зв’язку.

У разі втрати чи крадіжки платіжної картки та/або пристрою з фінансовим номером телефону, розголошення реквізитів платіжної картки, кодів підтвердження з смс-повідомлень або отримання смс-повідомлень про несанкціоновані проведення платіжних операцій, або вхід до інтернет-банкінгу рекомендуємо негайно заблокувати картку та доступ до інтернет-банкінгу, звернувшись до служби підтримки надавача платіжних послуг. Водночас користувачу також потрібно звернутися до правоохоронних органів, зокрема до Кіберполіції, для проведення відповідних розслідувань.